Даже когда Россия готовится запустить свой цифровой рубль, некоторые из ведущих банкиров страны чешут голову и спрашивают: ‘В чем смысл?’

"Просто покупай индекс", говорили они. "Это надежно". Здесь мы обсуждаем, почему это не всегда так, и как жить с вечно красным портфелем.

Поверить в рынокПо мере приближения России к объявлению своей цифровой валюты растет хор скептицизма. Причем эти сомнения исходят не от критиков за рубежом, а изнутри финансовой элиты страны.

Один из самых громких голосов сомнений принадлежит одному из самых влиятельных банкиров в России.

Герман Греф, генеральный директор крупнейшего российского государственного банка Сбербанка, по сообщениям журналистов на ежегодном финансовом конгрессе Банка России, сказал: ‘Наши финансы уже полностью цифровые. Все, что может предложить цифровой рубль, уже обеспечивается безналичными платежами. Наши банки технологически продвинутее, чем группа гиков-технологов на конференции Star Trek. Я не вижу ни одного нового продукта, который нельзя было бы сделать с обычным рублем.’

Наши финансы уже полностью цифровые. Всё, что может предложить цифровой рубль, уже обеспечивается безналичными платежами. Наши банки более чем достаточно технологически развиты. Я не вижу ни одного нового продукта, который нельзя было бы осуществить с помощью обычного рубля.

Комментарии Грефа имеют большое значение, поскольку он возглавляет Сбербанк, являющийся финансовой основой России и обслуживающий более 100 миллионов клиентов, что составляет почти 69% населения страны. И знаете что? Предполагается, что Сбербанк будет играть центральную роль в запуске цифрового рубля.

Но Банк России не согласен с этим мнением. Они утверждают, что цифровой рубль, как третья форма национальной валюты наряду с наличными и безналичными деньгами, может со временем принести значительные преимущества. В своем недавнем исследовательском отчете они отметили несколько потенциальных плюсов: более быстрые, прозрачные и безопасные финансовые операции. Однако эти выгоды кажутся больше направлены на государственные органы власти, нежели на обычного гражданина, поскольку цифровой рубль в первую очередь предлагает новые инструменты для финансового управления на государственном уровне и расширения финансовой доступности.

В России уже есть надежная система цифровых платежей с собственными аналогами Visa/Mastercard и довольно продвинутыми мобильными банковскими приложениями. Поэтому для пользователей неясно, зачем вообще переходить на новый способ оплаты.

Кэшбеки, но для кредиторов

Тем не менее, Банк России продолжает подчеркивать долгосрочные выгоды. Они планируют начать массовое внедрение цифрового рубля с 1 сентября 2026 года и рассчитывают на то, что система станет регулярной частью финансовой жизни в течение пяти-семи лет.

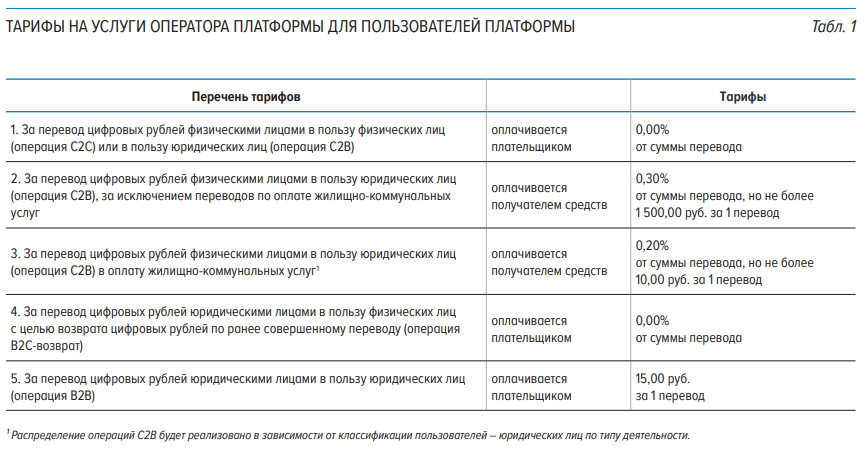

Чтобы сделать цифровой рубль более привлекательным, особенно для обычных пользователей, Центробанк отказался от всех комиссий за переводы между физическими лицами. Предприятиям всё же приходится платить комиссии, но они ниже тех, что взимают текущие платежные системы или банковские карты.

Например, перевод денег от частного пользователя в бизнес имеет максимальную комиссию в размере 1500 рублей (примерно $19) или 0.3% от суммы перевода. Платежи за коммунальные услуги стоят еще меньше — не более 10 рублей или 0.2%.

Центральный банк также предлагает стимулы банкам и другим участникам, помогающим в работе платформы цифрового рубля. Эти партнеры будут получать небольшие комиссии за содействие различным типам транзакций, хотя суммы строго регулируются. Платежи производятся в цифровых рублях и обрабатываются напрямую через централизованную систему учета платформы.

шанс

Банк России настаивает на том, что это касается будущего. Цифровой рубль не просто еще один инструмент платежа, утверждают они, подчеркивая, что это шаг к более современной и гибкой финансовой системе. Чиновники считают, что платформа может сделать государственные выплаты более эффективными, способствовать прозрачному отслеживанию государственных средств и даже подготовить почву для новых типов умных контрактов и автоматизации в финансах.

Но глава Сбербанка пока не убежден, по крайней мере сейчас. Время ещё есть, чтобы картина изменилась.

Пилотный этап внедрения цифрового рубля продолжается с августа 2023 года, постепенно тестируется больше функциональных возможностей. Некоторые могут утверждать, что реальная ценность цифрового рубля станет очевидной лишь при возрастающем раздроблении международных платежных систем и когда Россия будет искать новые способы обхода санкций и упрощения торговли с определенными зарубежными партнерами.

В таком сценарии цифровой рубль может не изменить повседневную жизнь для большинства россиян, но все же мог бы стать полезным инструментом для государства. Так или иначе, Банк России намерен продолжать выбранный курс, несмотря на то что некоторые из наиболее влиятельных банкиров страны открыто сомневаются в его смысле.

Смотрите также

- Обзор Fiio K19: лучшее обновление ЦАП

- YouTube дает сбой — что делать, если в вашей ленте застрял NaN:NaN

- Поддерживает ли Samsung Galaxy S24 FE eSIM и две SIM-карты?

- 15 Португальских Фильмов, Которые Ошеломят Вас

- Sonus Faber Lumina II Аматор

- 30 лучших фильмов об обмене парой и женой, которые вам нужно посмотреть

- Я попробовал Oxygen OS 15, и вот что у OnePlus получилось правильно (а что нет)

- 10 лучших чехлов, которые обязательно нужно иметь для вашего нового Samsung Galaxy S25 Ultra!

- Roborock S8 MaxV Ultra — безумно дорогой, но превосходный робот-пылесос для владельцев домашних животных.

- Создатель ‘Fullmetal Alchemist’ представляет новый аниме с трейлером и примерным сроком выхода.

2025-07-07 14:26